Complejidad y economía: identificando colapsos financieros

Metzli Gasca Torres y Laura Vargas-Parada

5 de marzo de 2020

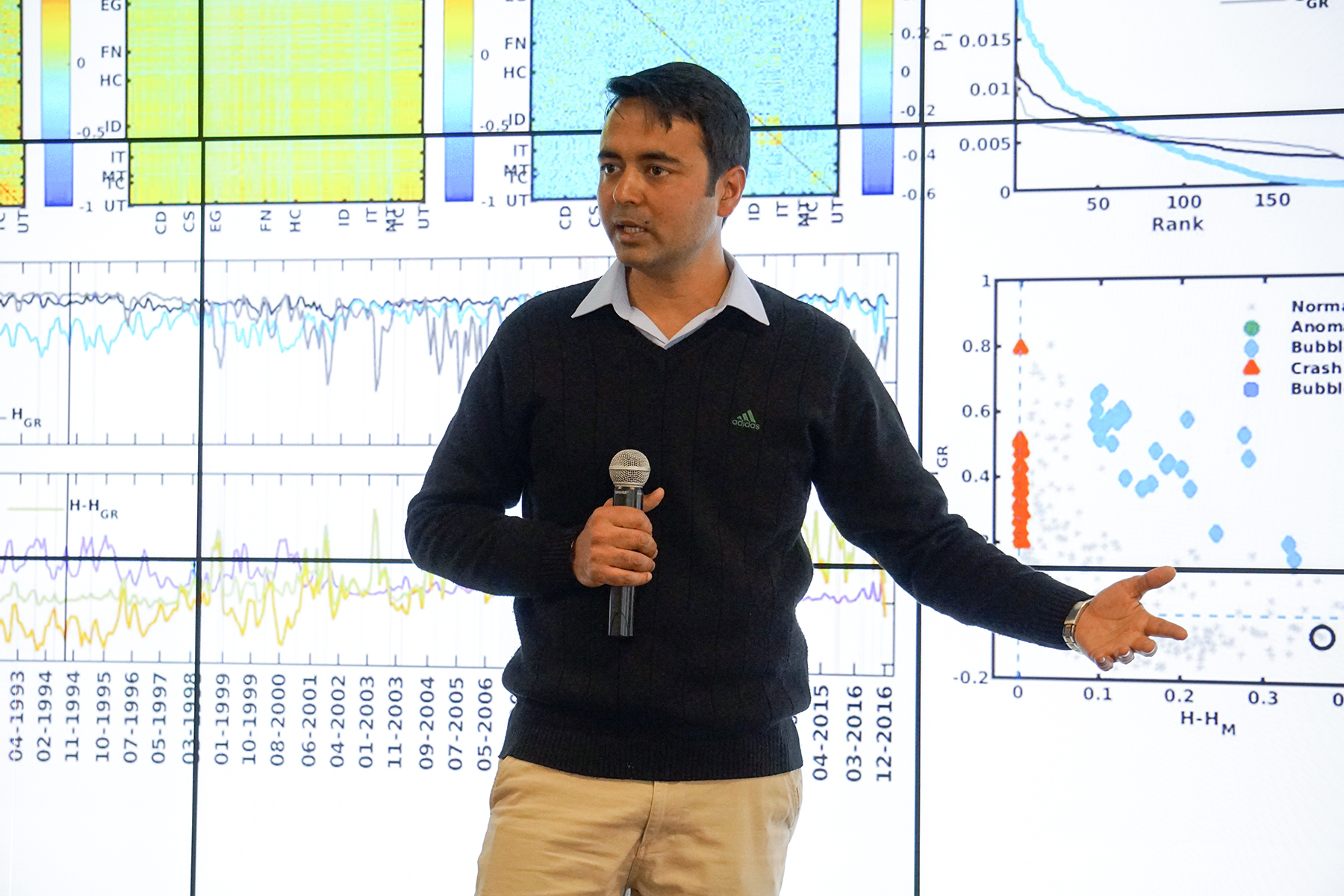

¿Es posible estimar la probabilidad de que ocurra un derrumbe bursátil? Hirdesh Kumar Pharasi, doctor en Física por el Indian Institute of Technology, Kharagpur, India, investigador posdoctoral del Instituto de Ciencias Físicas (ICF) de la UNAM y especialista en dinámica no lineal, ha trabajado en ello en los últimos tres años. El 10 de enero presentó en el Centro de Ciencias de la Complejidad (C3) de la Universidad Nacional Autónoma de México la ponencia Identifying long-term precursors of financial market crashes using correlation patterns and ensembles donde expuso los principales resultados de su investigación realizada en colaboración con científicos de la India, Israel y México.

Buscando patrones

Los académicos partieron de considerar al mercado financiero como un sistema complejo, compuesto de múltiples variables que cambian con el tiempo, y de la premisa de que si se analiza, a lo largo del tiempo, el comportamiento de las acciones que integran índices de distintas bolsas de valores podría ser posible identificar ciertas correlaciones que den información sobre qué tan estable es el mercado y si se aproxima un posible estado de crisis.

Para la investigación, utilizaron dos principales fuentes: Standard & Poors 500 (S&P 500) de Estados Unidos y Nikkei 225 de Japón. S&P 500 y Nikkei 225 son índices bursátiles y un índice bursátil está compuesto de muchas acciones. De hecho, lo que refleja un índice es un promedio ponderado —no todos los elementos contribuyen igual al promedio— del comportamiento de las acciones de las empresas que componen el índice. El S&P 500 refleja el comportamiento de las acciones de 500 empresas en EUA, mientras que el Nikkei 225 refleja el comportamiento de las acciones de 225 empresas japonesas.

Los investigadores incluyeron la información disponible para las empresas del índice S&P y Nikkei de los últimos 32 años. Como no todas las empresas contaban con esta información el análisis sólo incluye 194 empresas de las 500 del S&P y 165 de las 225 que componen el índice Nikkei. Las empresas analizadas están clasificadas en 13 diferentes sectores económicos —e.g. tecnología, farmacéuticas, servicios financieros, salud, energía, etc.— que, en su conjunto, reflejan la economía de esos países.

Utilizando una aproximación desde las ciencias de la complejidad, Pharasi y colaboradores decidieron analizar los datos, no de los índices bursátiles, sino de las acciones individuales de las empresas que los componen, con el fin de buscar estados entre las correlaciones (patrones) que indiquen que un colapso podría estar próximo.

Banderas rojas

El comportamiento de las acciones de las empresas distribuidas entre los 13 diferentes sectores económicos en raras ocasiones suele ser el mismo. Esto se explica porque cuando algún sector económico sufre una crisis algún otro tiene un buen desempeño y viceversa. En matemáticas a esto se le llama una anticorrelación y si se comportan de la misma manera sería un correlación positiva. Es decir las correlaciones miden qué tan relacionada está una variable con otra. Sin embargo, si en un periodo la mayoría de los sectores empiezan a comportarse de la misma forma, se trata de un comportamiento peculiar, algo que podría indicar que se se encuentran en un periodo crítico.

Para detectar algún indicio de un posible derrumbe bursátil, los científicos utilizaron los precios diarios de cierre para las acciones de cada una de las empresas y los analizaron mediante el uso de correlaciones entre todas las diferentes acciones en el tiempo. Se encontró que se podían definir periodos donde las correlaciones tenían comportamientos particulares. A estos periodos se les denominó estados.

Para el mercado norteamericano se encontró que existen cuatro estados y para el japonés cinco, donde el último estado, en ambos casos, contiene todos los colapsos financieros. Usando una combinación de métodos (de cumulación y escalamiento dimensional) encontraron que en los estados “tercero” o “cuarto”, para EU o Japón respectivamente, ocurren la mayor parte de las transiciones al último estado. De esta forma llamaron a los estados “tercero” y “cuarto” estados precursores, esto es, los estados inmediatamente anteriores a los que contienen los colapsos de los mercados.

La probabilidad de transición de un estado a otro ha sido estimada a partir de la frecuencia histórica de cambio entre estados. Sin embargo, no es suficiente encontrarse en el penúltimo estado para empezar a preocuparse, es necesario saber la probabilidad para pasar de los estados precursores al último (crisis). De esta forma los resultados del análisis muestran que las probabilidades que predominan para pasar del estado tres al cuatro para el mercado estadounidense es de 5.8% y del estado cuatro al cinco para el mercado japonés es del 7.5%.

En el artículo donde publicaron los resultados de su investigación, Pharasi y colaboradores concluyen que “este novedoso método para identificar [estados] precursores a largo plazo podría ser útil para construir un sistema de alerta temprana para los mercados financieros”. Sobre el tipo de acciones que podrían tomarse a partir de un sistema de alerta temprana, Pharasi responde vía correo electrónico que podría permitir a los “inversionistas y las corporaciones evitar tomar grandes riesgos cuando el mercado esté en el estado precursor dando oportunidad a los administradores de sus portafolios para usar técnicas de cobertura para reducir su exposición a distintos riesgos”.

Al respecto, Efraín Morales, matemático aplicado del ITAM especializado en administración de riesgos financieros, alertó: “Aún con un poder predictivo poco probable de anteceder un colapso del 6-8%, los inversionistas podrían inducir lo que se conoce como una `profecía autocumplida´. Esto es, los operadores del mercado con la intención de anticiparse a otros podría comenzar a vender acciones a la mayor brevedad posible lo cual, a su vez, podría inducir una venta generalizada y finalmente un colapso”.

Por su parte, Maximino Aldana, investigador del ICF y del C3, explicó en entrevista que una limitación que encuentra al trabajo es que si para poder determinar en qué estado se encuentra el mercado financiero es necesario contar con el registro de datos a lo largo del tiempo entonces, “sólo se podría calcular el estado de crisis cuando éste ya pasó”. Aún así, para el especialista en sistemas complejos, esta técnica de análisis es interesante por que permite evaluar a los mercados identificando estados globales.