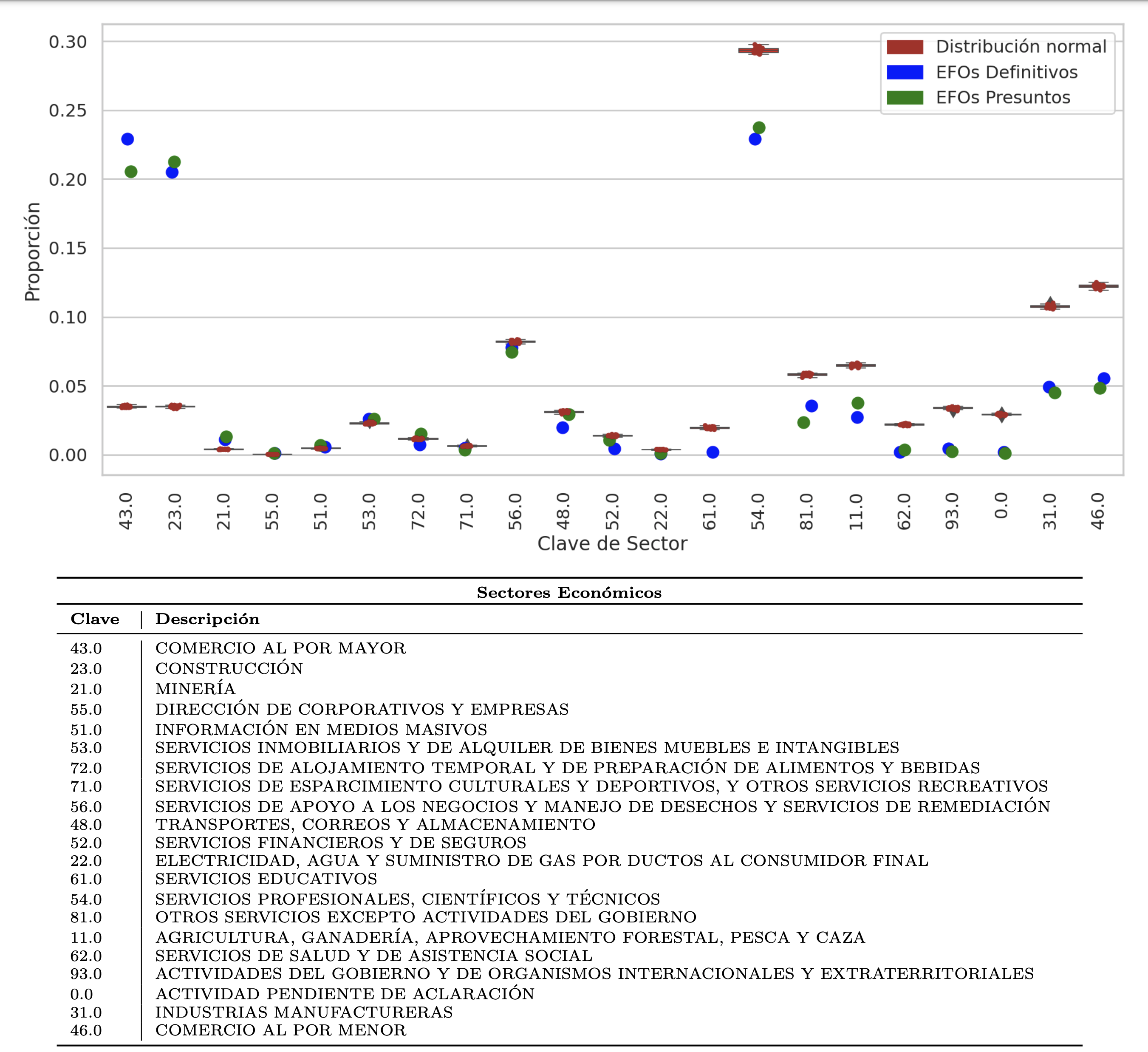

Encontraron una mayor cantidad de empresas evasoras en los sectores de comercio al por mayor, la construcción y la minería.

Un grupo de investigadores encontró patrones comunes en la dinámica de 30 rankings de distintos temas, lo que puede ayudar a hacer interpretaciones más cautelosas y tener mejores herramientas de clasificación.

Aleida Rueda

04 de febrero de 2021

El Servicio de Administración Tributaria (SAT) presentó ayer los resultados del estudio “Evasión tributaria: análisis de redes” en el que investigadores de la UNAM aplicaron herramientas de la inteligencia artificial y de la ciencia de redes para detectar el tipo de empresas que evaden más impuestos.

Además, basándose en la emisión de comprobantes fiscales (CFDI) entre diversas personas morales, los académicos revelan que existen redes de intercambio organizadas y especializadas en conformar empresas que llevan a cabo operaciones simuladas para evadir impuestos.

El estudio previo

Desde 2019, los investigadores Carlos Gershenson (Instituto de Investigaciones en Matemáticas Aplicadas y en Sistemas, IIMAS, y el Centro de Ciencias de la Complejidad, C3) y Carlos Pineda (Instituto de Física), ambos de la UNAM, en conjunto con Gerardo Íñiguez, de la Central European University, en Austria, desarrollaron un estudio para el SAT con el fin de ayudarle a identificar más fácilmente evasores potenciales.

En ese primer estudio, aplicaron tres métodos de los sistemas complejos: ciencia de redes, redes neuronales artificiales y bosques aleatorios, para hacer una caracterización de las Empresas que Facturan Operaciones Simuladas (EFOS) fichadas previamente por el SAT y, con esa descripción, identificar evasores sospechosos de forma más eficiente.

Tras analizar un catálogo de casi 7 mil millones operaciones comerciales, encontraron que de 2015 a 2018 hubo al menos 7,677 sujetos (en su mayoría empresas) que evadieron un promedio de 60 mil millones de pesos de pesos al año.

Pero al terminar ese estudio, surgieron nuevas preguntas: ¿a qué sectores económicos corresponden más frecuentemente estas empresas? ¿Hay sectores más proclives a estas prácticas? ¿Cómo determinarlas?

Los sectores más evasores

Así que en 2020 emprendieron un nuevo análisis para el SAT. Al equipo se unieron Nephtalí Garrido y Martín Zumaya, ambos del Centro de Ciencias de la Complejidad, y Martha Gómez, de la Facultad de Contaduría y Administración (FCA).

Para este segundo trabajo, el grupo utilizó otras herramientas computacionales e interdisciplinarias derivadas de la ciencia de redes y la inteligencia artificial, tales como las redes bipartitas, la potenciación del gradiente (GBT, por sus siglas en inglés) y el Modelo de Redes Neuronales de Grafos.

“En primer lugar, analizamos las emisiones de CFDI entre sectores de actividad económica. En segundo, estudiamos la conformación legal de personas morales. Las redes bipartitas resultantes (es decir, relaciones de nodos con grupos de nodos) describen a la persona moral y su relación con otras personas morales, representantes legales o socios y asociados”, describen en su estudio.

Gracias a este análisis, que les permitió observar más nítidamente la relación entre empresas y sus emisiones CFDI así como su conformación legal, los investigadores lograron identificar que los sectores económicos de comercio al por mayor, construcción y minería presentan un mayor número de Empresas que Facturan Operaciones Simuladas (EFOS).

Además, al comparar muestras tomadas al azar de RFCA (Registro Federal de Contribuyentes anónimos) y emisiones de CFDI entre diversas actividades económicas, encontraron parejas de actividades que intercambian CFDI con montos más altos que el resto de la población.

“Estos resultados sugieren que las EFOS realizan emisiones de montos altos con mayor preferencia entre ciertas actividades”, dicen los autores. Esas actividades incluyen servicios de consultoría, administración y supervisión de construcción, así como otros servicios de apoyo a negocios.

Finalmente, la metodología les permitió detectar una red de contribuyentes compuesta por 40% de EFOS. Quiere decir que en el ecosistema empresarial mexicano existen redes ya formadas y especializadas en crear empresas que se dedican a simular operaciones.

La prometedora ciencia de redes

A pesar de sus resultados, los investigadores enfatizan que el estudio no es una respuesta absoluta y que sus datos requieren ser contrastados con características legales o fiscales para tener mayor certeza sobre los sectores en los que hay mayor evasión.

Y destacan que este tipo de estudios son complementarios a otros para que el SAT pueda identificar evasores fiscales de forma más eficiente y expedita.

“Tanto la ciencia de redes como el aprendizaje de máquinas son líneas de investigación prometedoras tanto para automatizar la identificación de patrones en actividades ilícitas, como para tener una visión más holística del importante fenómeno de la evasión tributaria”, concluyeron.