Cómo prever la próxima caída de la bolsa

Felipe Jiménez Rodríguez

13 de diciembre de 2018

Los mercados de valores pueden influir en la economía de un país o de una región y aunque no sucede siempre, la caída de los mercados en los casos más graves puede ocasionar una recesión o desaceleración de la economía –cuando un país deja de crecer— causando serias afectaciones en el mercado laboral, caída del consumo, bajas en los salarios y afectaciones en los fondos de pensiones.

Ante este panorama, cabe preguntarse si es posible prever la caída de un mercado. Una pregunta que, François Leyvraz Waltz, doctor en física e investigador del Instituto de Ciencias Físicas de la UNAM busca responder.

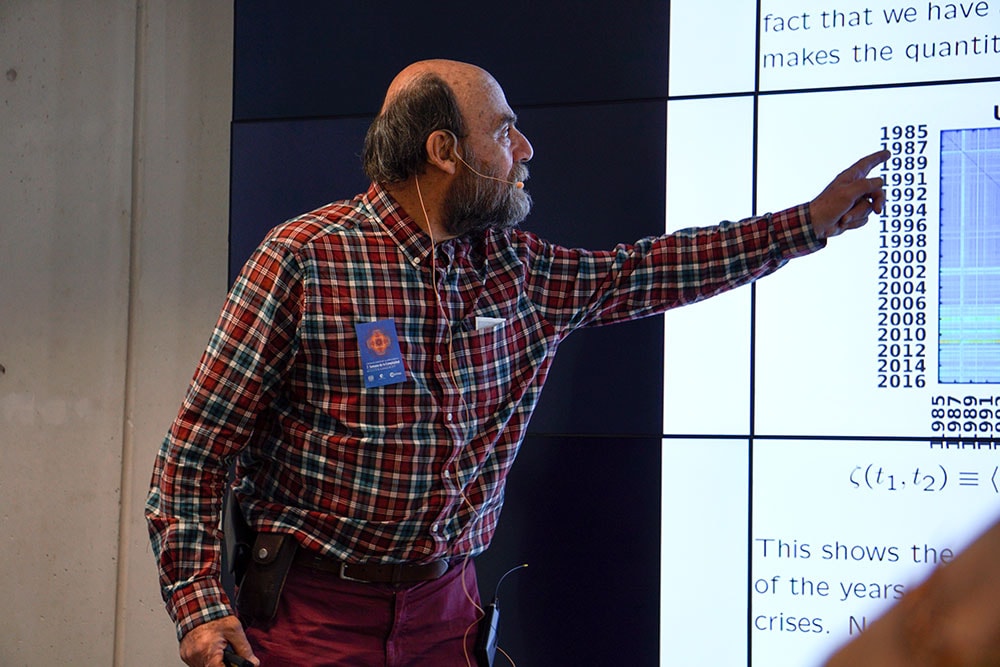

El pasado 27 de noviembre, durante la 3.a Semana de la Complejidad que se llevó a cabo en el Centro de Ciencias de la Complejidad de la UNAM, Leyvraz impartió la conferencia Correlation Matrices in the Analysis of Financial Time Series donde presentó los resultados de su investigación que tiene como objetivo encontrar indicios de una caída en mercado o bolsa de valores analizando series de tiempo financieras.

Dinámica económica

Leyvraz y su equipo estudiaron el comportamiento de los índices de cierre –precio que se registra para las acciones al cierre del mercado— de dos bolsas de valores: S&P 500 de Estados Unidos y Nikkei 225 de Japón durante el periodo comprendido de 1985 a 2016.

Para su análisis los investigadores tomaron los índices de cierre y los analizaron a lo largo de tiempo obteniendo series de tiempo para dichos índices. Luego, mediante herramientas estadísticas procesaron las series de tiempo para obtener valores que pudieran analizar por matrices de correlación –tablas de valores que permiten encontrar asociaciones entre variables—.

Los datos arrojados por las matrices de correlación pueden estar mezclados con porciones de datos aleatorios o ruido, para ello Leyvraz y su equipo usaron métodos de reducción de esos valores no deseados, “estos métodos de reducción de ruido permiten tener valores estadísticos ‘más suaves’ y es más fácil identificar las crisis”, comentó Leyvraz durante su conferencia.

El proceso es parecido a cuando se limpia un audio de una grabación. Puede haber mucho ruido por lo que el audio deseado no se escucha de forma clara. Sin embargo, luego de un proceso donde se eliminan las frecuencias no deseadas, el audio queda limpio y se escucha mejor. En el caso de los datos arrojados por las matrices de correlación, los métodos de reducción de ruido equivalen a la limpieza del audio lo que deja al final datos más fáciles de analizar, lo que el investigador llama valores estadísticos ‘más suaves’.

Caracaterizando a la bolsa de valores

Posteriormente usando los datos con las reducciones de ruido, Leyvraz y su equipo de trabajo, encontraron las fases o estados que caracterizan a las bolsas de valores. Para la bolsa S&P 500 encontraron que el mercado presenta 4 estados y para la bolsa de Japón se observan 5. El orden indica estabilidad: el primer estado en cada caso (1) indicaría una dinámica estable de la bolsa mientras que el último estado (4 o 5, respectivamente) indicaría un caída de la misma.

En la mayoría de los casos las caídas de la bolsa ocurren cuando el estado del mercado se encuentra un nivel anterior al de menor estabilidad. Para el caso de los Estados Unidos, si el mercado se encuentra en el estado 3 (de 4 posibles) esto “podría indicar que algo puede salir mal y se puede llegar al estado de crisis”, explicó Leyvraz.

Leyvraz mencionó que desde la década de los noventa el mercado japonés es más volátil, es decir, hay más incertidumbre y ocurrencias de caídas. En la bolsa estadounidense se ha observado un comportamiento similar sólo desde el año 2002. Para el físico esto significa que “la economía japonesa ha estado en dificultades por un periodo más largo en comparación con la estadounidense ”.

La investigación que presentó Leyvraz durante su conferencia en el C3 fue publicada este año en la revista New Journal of Physics. En el artículo, los autores mencionan que los estados de la bolsa más cercanos al último (nivel anterior al de menor estabilidad) pueden actuar como “precursores” a largo plazo de una caída y, por lo tanto, podrían servir para construir sistemas de alertas tempranas para los mercados financieros o para cualquier otro sistema complejo en donde se pueda aplicar esta metodología.